微博

微博 微信

微信

作者信息:

刘湘平是贝恩公司全球合伙人、大中华区工业品、制造和汽车业务主席

过去十年,机械设备行业的玩法悄然改变:性能优势被迅速缩小,“更精密、更快速、更便宜”的法宝不再管用。面对竞争压力,企业开始向三大“机械+”方向拓展,建立新的护城河:通过软件和自动化,实现设备间整合交互;根据客户需求,定制垂直化解决方案;探索商业模式创新,挖掘新的业务价值。

与之相应,硬件在企业价值创造中的占比越来越低:以工业自动化领域为例,未来10年纯硬件销售对利润贡献将从31%下降到23%,利润大头来源于软件、服务、解决方案。贝恩调研显示,在软件、服务、解决方案上领先的企业,在2019至2021年实现了32%的年均股东总回报,远高于落后企业4%的表现(图1) 。

转型的压力与日俱增,但转型不可能一蹴而就:过程中必然伴随着执行挑战和财务风险,也需要企业具备不一样的能力和玩法。最终脱颖而出者必须跳出窠臼,剖析自身产品和客户运营流程如何更好契合,从更广的生态系统角度寻求价值创造机会。下文我们讲围绕“机械+”三大方向,逐一展开讨论:

1、软件和自动化

今天的机械比以往更复杂,整体价值中心也越来越偏向技术栈(technology stack)上层。以工业机器人为例,30年前产品价值主要来源于机械元件、控制;而今天机器人零部件则日趋同质化、平价化。而另一方面,软件和系统日新月异,领先工业机器人企业在软件、系统上的研发投入已与硬件持平,力求实现更复杂的软硬件协同。

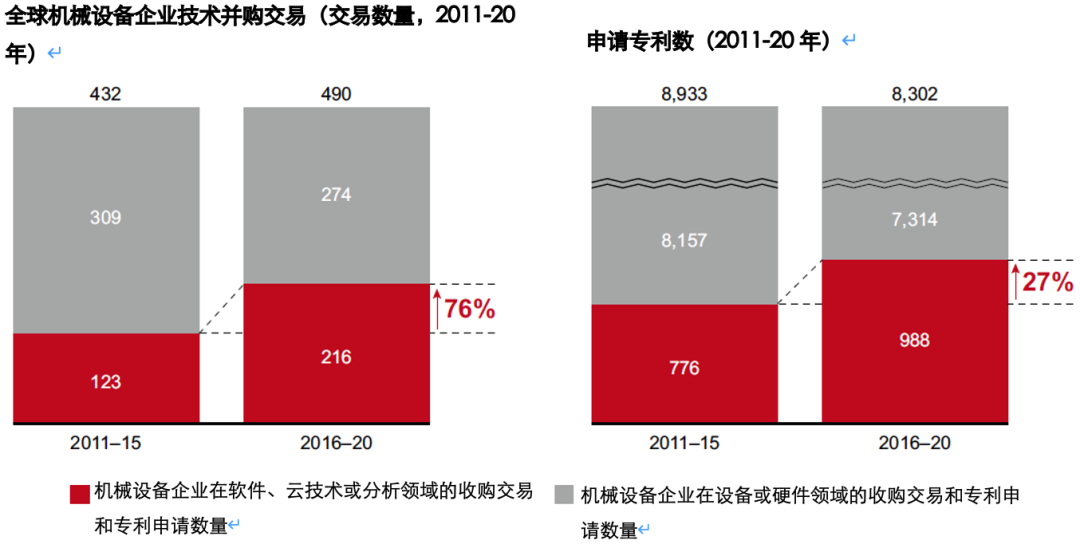

工业机器人领域以外,相同趋势正在发生。机械设备行业近期的兼并购也印证了这一趋势:2016至2020年,有44%的并购交易与软件、云技术、数据分析相关,而2011-2015年这一比例仅为28%。同时,机械设备企业在这些技术领域的专利申请数量业增长了27%(图2)。

如今,即便是性能最先进的设备也面临巨大的竞争压力:除了直接竞争对手,自动化企业和初创企业亦试图通过在自动化、软件等层面的弯道超车,以整体方案制胜。让企业管理层夜不能寐的问题,已不再是“要不要”拓展技术栈,而是“做多深”。应对这一趋势,企业可以从扩展自身产品能力范围开始,使产品与其他设备协作,并进一步担当“指挥官”的角色:例如,传送带可以拓展为物料处理解决方案,泵机可以变成流量控制解决方案,空调可以拓展为室内气候调节系统。当然,这种扩展对企业的软件能力、集成能力也提出了新要求。

2、垂直化

在传统业务模式下,机械设备企业倾向于以产品为中心,通过直销或与经销商、系统集成商合作,将标准化的产品推向不同细分市场。然而,今天的客户面临更丰富的选择,传统打法越来越难抓住客户的心。领先企业开始向以客户为中心转型,在深度理解垂直行业客户需求基础上量身打造一对一的定制产品和解决方案,以深化客户关系、维持忠诚度、挖掘新销售机会。

以西门子为例:针对制药行业,西门子量身定制了一套领先的工厂自动化解决方案。西门子先后收购了一批专精制药行业的软件和技术企业(包括2009年收购Elan Software Systems以及2014年收购Camstar Systems),补充了原有的SIMATIC自动化业务。为扩大专业能力,西门子还从制药公司挖来了制药工程师和主管。在制药业务推动下,西门子数字工业事业部2021年收入增长至165亿欧元(191亿美元),利润率达20%左右。

专属解决方案是提升竞争力的必由之路,但期望在所有垂直市场平均发力、全面开花恐难实现:成功的机械设备企业会选择将有限的资源聚焦于有战略意义的市场和客户,深耕以建立自身的竞争优势。例如,霍尼韦尔剥离了自己的智能家居业务Resideo、重点发展商业和工业场景。我们预计更多的企业将作出类似选择。

垂直化趋势意味着企业需要变革运营模式、强化跨部门协作和敏捷度、提高本地化水平。为了建设本地化的定制、集成能力,机械设备企业需要从高度分散的系统集成商体系中挖掘人才。很多企业还需改变产品开发模式,从客户需求反推产品设计。最后,“以客户为中心”的文化变革任重而道远。

3、新商业模式

在“机械+”时代,机械设备行业的商业模式也开始向软件行业靠拢。在传统的设备及维保服务销售外,许多企业也开始试水硬件服务一体化(X-as-a-Service)等新商业模式。

其一是基于结果或实际使用的收费模式。按使用或结果收费模式的极致,是打通上下游价值链多个环节,综合衡量设备的使用和结果——比如生产饮料加工、包装设备的企业,不再依靠卖设备变现,而是根据饮料在零售终端销售额收取一定比例的费用。当然现实世界中,这种最激进的模式仍较为罕见,但类似的协议在未来10年内会逐渐增多,一些零部件企业已经开始了尝试,蔚来、宁德时代等企业正积极探索电动车核心零部件电池的新收费模式——基于换电技术,车主不拥有电池所有权、而是按使用付费,客户可以选择随时更换或升级电池。贝恩调研显示,到2024年,按结果、使用收费和其他先进服务模式预计贡献30%服务收入,是2019年占比的3倍。

新商业模式也可能源于数据赋能的新应用场景及服务。以三一、徐工为代表的工程机械行业通过车辆传感器、控制器、T-box实现数据实时采集与传输,并基于车辆状态(如引擎、油料、车体)、方位、使用模式(如使用率、启停时间)提供资产管理、预测性维保、远程诊断等增值服务。值得注意的是,新服务对数据量、分析能力、基础设施有很高要求,需要与生态系统深度合作:在三一、徐工开发数字化应用的过程中,我们也看到了腾讯、百度、华为、电信、联通等合作伙伴的身影。

在不同细分领域、不同客户行业中,推广新商业模式的可行性、价值并不相同。机械设备企业应该以终为始,避免为创新而创新:先考虑什么样的解决方案可以切实帮助客户提升效率、创造价值,再进行针对性的技术开发、模式创新。

拥抱“机械+”,很多机械设备企业已经迈出了从0到1的一步;然而,从1到100需要更系统更全面的体系支持——组织内部需要转型,技术、市场通路、业务模式需要针对性调整;对外合作需要拓宽。转型过程中,还要充分考虑人才短缺、低成本竞争对手涌现、投入产出比需要时间验证等挑战。但我们相信,成功的转型可以帮助企业打造新的护城河,强化与客户的纽带。