微博

微博 微信

微信

贝恩公司资深全球合伙人、亚太区私募股权基金业务主席杨奕琦

贝恩公司全球合伙人、大中华区私募股权基金业务主席周浩

贝恩公司全球合伙人、大中华区私募股权基金业务领导李承欢

可持续发展,指的是既满足当代人的需要,又不对后代人满足其需要的能力构成危害的发展。该理念由联合国提出,具体涵盖环境、社会和治理(Environment, Social and Governance)三个方面的多种因素。近年来,随着全球气候、能源、政治、健康及金融各方面的重大变化,ESG逐渐深入影响当前社会的各方各面,并且深刻地重塑、变革金融投资行业,成为大势所趋。

为了帮助投资者把握这股趋势并且由此创造新价值,在本文中,贝恩将基于多年以来的私募股权行业经验,以及针对ESG的前沿洞察,分别呈现中国企业ESG发展现状,详细分析ESG趋势带来的投资主题变化和八大细分主题,并且为私募企业和金融投资者新塑能力和建立ESG领导力建言献策。

中国企业ESG发展现状

ESG是衡量企业对于所处生态的价值创造的一套评价体系。“双碳”目标、共同富裕、现代化产业体系以及乡村振兴等中国特色的发展环境指引下,越来越多的企业经营的核心正在从以股东价值最大化演变为兼顾股东价值和社会价值:贝恩2022年中国企业ESG调研显示,100%的受访企业认为“可持续发展是公司未来5年重要的战略议题之一”,此外,高达75%的受访者将ESG目标设定为行业领先,另外25%目标做到差异化竞争优势。

在此背景下,我们认为,投资者必须比以往更多地关注可持续投资主题,并将可持续投资融入自身日常运营的各方面。一方面,ESG表现出色的公司拥有更高的回报,且受到全球投资者的日益关注,比如,在2007-2020年间MSCI全球ESG领先指数跑赢MSCI全球指数。另一方面,中国政府、消费者也深入重视、接受ESG发展理念,根据贝恩此前的调研,有54%的受访中国消费者将“可持续”列入最重要的三大购买标准之一,该比例远超欧洲(27%)和美国(31%)。

伴随ESG逐步渗透企业战略,我们观察到许多投资者也紧跟潮流,纷纷采取行动。比如,有近九成的有限合伙人在投资政策中加入了ESG因素,此外,众多创投机构对企业投资时将ESG作为投资决策及投后管理的重要因素之一。

登山寻径:八大细分ESG投资主题

实际上,ESG投资并非新课题。贝恩通过详细分析ESG趋势带来的投资主题变化,深入研究过去5年中国ESG一级市场交易数据、投资类型以及对比西方市场的差异,我们总结出八大细分ESG投资主题(图1)。

图1八大细分ESG投资主题

第一类,智能交通与城市。回顾过去5年,智能交通/城市是中国可持续发展投资交易数目最多的主题,在整体中占比约30-40%,其中,未来出行交易数量占比~30%。在此主题中,尽管许多标的类型已经相对成熟,比如电动车、电池等,但是依然存在其他成长型股权/收购投资机会,比如新电池技术、电池产业链、电动车后市场服务、自动驾驶等。

第二类,清洁能源,包括新能源、储能、智慧电网以及能源管理等投资机会,亦是中国可持续发展投资的主要赛道。其中,新能源投资(比如太阳能、风能、氢能),是过去5年交易较多的细分主题,占投资交易数目的10-20%,其上游或部分企业仍存在进一步成长性投资及买断性投资的机会。其他子主题方面,能源管理类标的风投类投资较多,随着业务发展或将迎来更多的投资机会;而储能方面则两者兼具,占过往5年总交易数目的~5%,也是下阶段值得优先考虑的子主题。

第三类,循环利用与资源保护,包括废物管理、水质管理、生物多样性、环境恢复等投资子主题,交易数量在过去5年中位居第三。其中,废物管理和循环利用是投资热点,占据整体交易项目的~5%;而对比海外市场,水质管理则已形成相当的投资数量,其在中国市场的商业前途也值得深入挖掘。

第四类,可持续食物与健康。作为一个长期的主题,可持续食品系统在中国和北美都涌现出了相当数量的投资案例,比如植物肉、植物奶、智慧农业等,未来预计有机会持续升温。

第五类,清洁工业。过去5年中,相较北美市场,整体上,中国该类主题的交易数量不多,其中可持续发展相关的塑料/包装及相关化学品等在中国市场的发展值得期待。

第六类,碳技术与碳管理,包括碳核算管理、碳交易、碳捕捉,以及碳抵消技术等。目前来看,该市场仍处于发展初期。碳核算管理是主要相关投资发生较多的子主题,但是仍以创投阶段的投资为主。碳税/碳交易,碳捕捉,以及碳抵消技术等仍在发展完善中,需要一定时间的探索与培育。

第七类,透明金融与企业治理。企业管理软件及服务相关投资方兴未艾,尽管整体占过往投资数量的比例不高,但是部分企业服务软件市场潜力较大,有望出现更多的成长型股权/收购投资。

第八类,安全、公平和包容性社区。相关投资在中国市场还处于萌芽阶段,目前主流投资聚焦于数字隐私与安全类的投资机会。

能力新塑:ESG投资四大核心能力

想要把握好ESG投资主题,金融投资者还需要新塑能力,将ESG元素更好地融入投资价值链,从而驱动募资、投资、管理、退出四大核心能力的建设来实现价值获取。

贝恩建议,为了优化投资能力,私募机构应当更多地持有发展的眼光,聚焦消费者、技术、政策及国际标准四个角度,甄别ESG风险。在实践中,根据企业所面临的不同的ESG风险与机会,我们归纳出三种方式,以在尽职调查阶段,更全面地考虑标的在ESG方面的风险规避、能力提升,及价值挖掘。

方式1:ESG扫描(适用于所有尽职调查)

在尽职调查初期,扫描对标的公司所在行业,形成初步的风险评估,获得规避措施

方式2:ESG评估(适用于当ESG为投资主题的重要组成部分)

其包括详尽对标竞争对手,评估标的公司当前与未来的潜在能力提升方向

方式3:ESG研究(适用于ESG相关行业的公司)

在尽职调查阶段,通过详细研究,与商业尽调/运营尽调深度整合,量化标的公司ESG相关议题的商业化价值

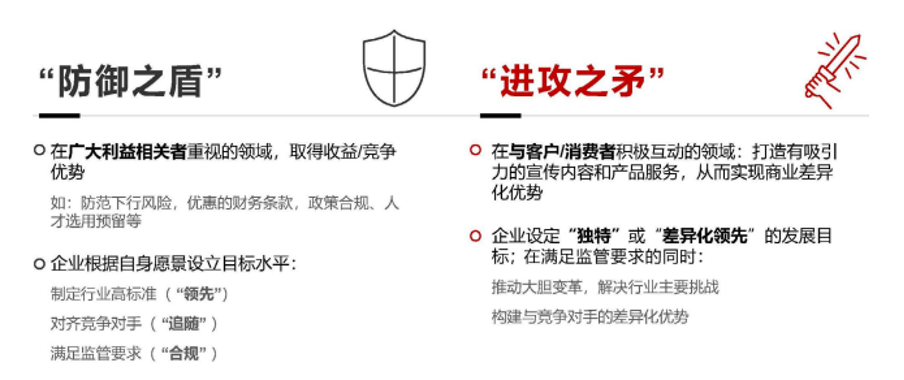

特别需要注意的是,在管理环节,包括在收购后ESG相关的收入、成本、融资和文化方面价值再造过程中,我们建议,企业围绕“防御之盾”和“进攻之矛”的思路,从“Why”,“Where”,“How”三个层面展开思考,从而进行整体规划(图2)。

图2 围绕“防御之盾”和“进攻之矛”的思路,从“Why”,“Where”,“How”三个层面展开思考

“Why”:我们为什么需要ESG?我们在ESG方面的目标是什么?

“Where”:我们应该把ESG的重点放在哪里?在哪些方面采取防守/进攻策略?

“How”:我们如何促成ESG实施?如何设计商业和运营模式以确保交付成果和实现目标?

基于实质性评估的结果,企业可以选定适合自身的“防御之盾” 与“进攻之矛”。“防守之盾”应当覆盖利益相关方最看重的领域,比如下行风险保护、监管合规、人才招募;而“进攻之矛”则应着力于客户触达,建立优势产品,进而形成商业差异化。

以某化学气体公司为例。这家公司通过提高设备效率,发展稀有气体,投资绿色电力,构筑“防御之盾”进行减碳。同时,该公司凭借“绿氢为矛”,即通过试点绿氢项目、长期加强能力建设,发展生态伙伴,开展新业务。

为了圈选出“防御之盾”与“进攻之矛”,企业可以从业务相关性与相关影响力入手,思考自身的“矛”与“盾”。比如,某金融公司在“数字普惠”,“绿色低碳”,“科技创新”和“开放生态”四位一体的ESG战略下,通过分析对集团运营和利益相关方的影响,梳理出19个实质性议题,明确了自身的“防守之盾”与“进攻之矛”。

展望未来,高质高效地开展有针对性的ESG管理在私募股权机构中也愈发重要。我们建议,私募股权机构可以从五个方面考虑建设自身ESG领导力:1)明确雄心;2)融入运营;3)投入资源;4)推动落地;5)结果量化和持续改进。