微博

微博 微信

微信

韩微文是贝恩公司大中华区总裁 全球董事会成员

过去三年,全球经济充满挑战,中国市场也经历了疫情冲击、经济下行等多重考验。凛冬虽寒,春归有期。伴随疫情防控政策的逐步调整,2023年中国经济能否乘势而上、稳健前行,贝恩认为,重塑消费信心与投资信心是两个关键课题。

对此,我们深入研究了全球主要国家的复苏进程,以期对中国市场的消费者和投资者信心重塑有所借鉴与启发。无论是本土企业还是跨国企业,都需要为可能到来的全面复苏做足准备,在疫情后时代向阳而生。

他山之石

在疫情防控进入新阶段的开局之年,中国经济整体将面临怎样的变化与挑战?在复苏的进程中,不同行业会呈现什么样的特点?哪些手段,可以帮助消费者信心和投资者信心得到有效提升?

带着这些问题,我们不妨先来看看其他市场的经验。在综合考虑了经济规模、产业结构、人口数量和分布、疫情管控政策等维度后,贝恩分析并比较了美国、日本和印度三大市场的经济复苏进程和特征,以他山之石来为中国的经济走势探路。

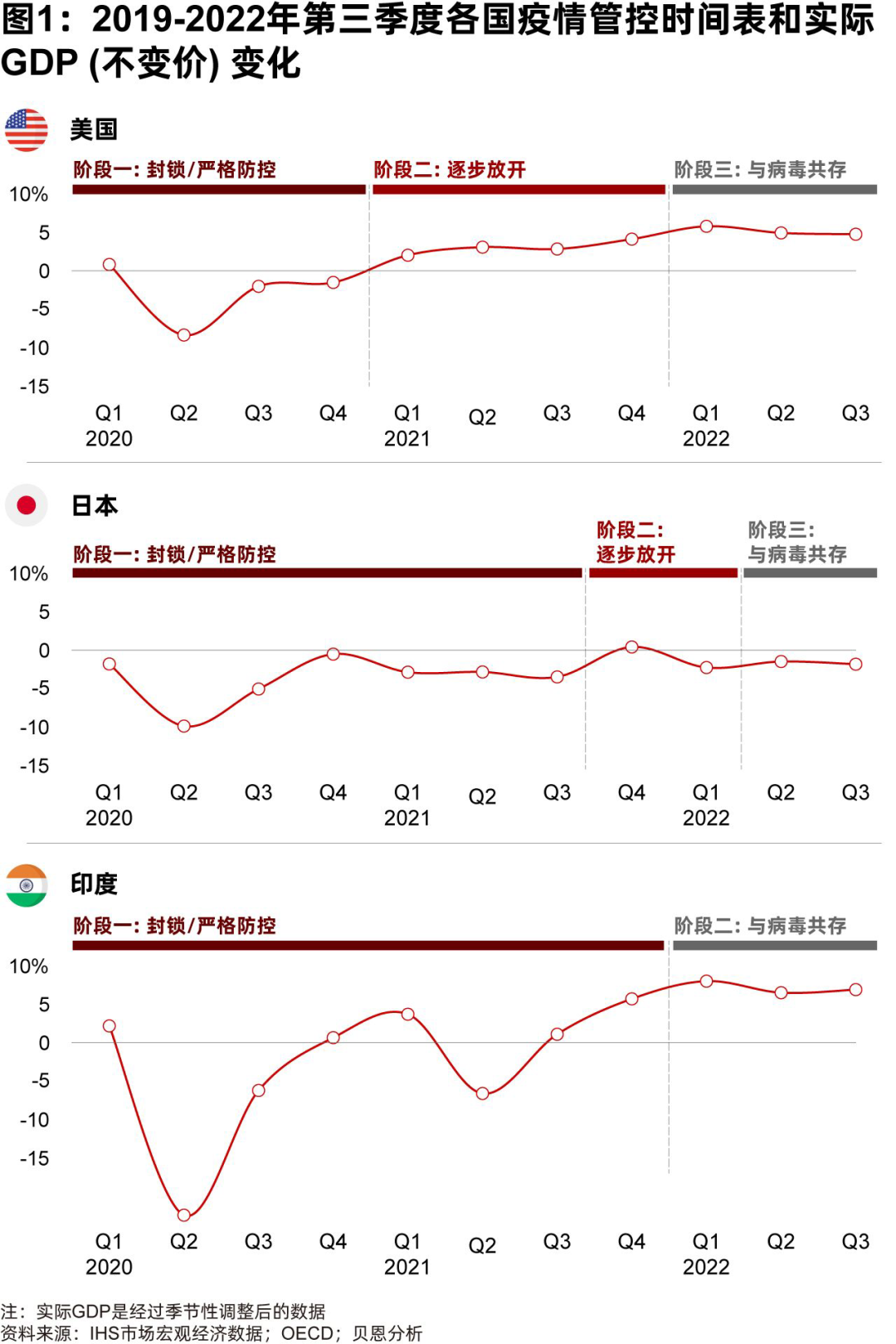

【美国市场】

按照疫情管控程度划分,美国主要经历了三个阶段,整体经济走势也与之息息相关。2021年起,美国逐步放松管控,是三个国家中放开最早的国家。

爆发初期(2020全年):实行严格的旅行限制和居家隔离政策,后续虽然有所放松,但总体偏紧。2020年,美国国内生产总值(GDP)受疫情影响大幅下降,尤其是2020年Q2(疫情高峰)相比2019年(疫情前)同期下降8.4%;下半年虽然降幅收窄,但是全年同比2019年仍然明显萎缩

逐渐放松时期(2021全年):在新冠疫苗投入使用后,美国逐渐放松管控,虽因多轮疫情出现政策存在反复,但整体走向偏松。2021年,美国经济也之实现反弹,全年四个季度GDP均超过了2019年同期水平。个人消费和国内私人投资尤其是补库存投资分别是上下半年最主要的拉动因素。上半年,受益于政府多轮次强力财政和货币政策刺激,尤其是对居民直接转移支付(例:直接补贴、失业救助),使得居民实际可支配收入大幅提升,直接促进了消费复苏。下半年,个人消费尤其是商品消费激增带来需求大涨,但是企业供应受到原材料和疫情管控限制存在短缺,使库存持续减少,补库存投资迅速增长

全面放开时期(2022年Q1-至今):进入“和病毒共存”的新阶段, 9月美国总统拜登宣布“新冠疫情大流行在美国已结束”。然而前期 “大水漫灌式” 刺激政策也带来了严重通货膨胀(2021年CPI上涨7%,涨幅创1982年以来新高)。从2022年开始,财政政策补贴力度降低(例:转移支付的退出)且货币政策走向紧缩(例:削减QE和加息),经济增速在二三季度放缓

【日本市场】

相比欧美国家,日本对疫情的管控总体更为严格,其按照疫情管控程度也可以划分为三个主要阶段:

前期(2020年-2021年Q3):采取高强度“疫情冲击——政策反馈”模式进行严控。出口是这一阶段最主要的拉动因素,主要受益于日元持续贬值和海外经济回暖的需求拉动。政府也尝试拉动消费,但由于此时居民消费信心并未恢复,未能达到预期效果,反而使居民储蓄率大幅上升

逐渐放松时期(2021年Q3-2022年Q1):考虑到日本社会老龄化严重,政府在全社会疫苗接种率较高(>70%)时才针对放开进行试验。同时,政府在2021年三季度再次进行现金补助,此时居民消费才大幅上升

全面放开时期(2022年Q1-至今):全面解除管控,向共存更进一步

整体看,日本经济在疫情爆发前已处于衰退,虽然疫情后三年政府以出口和居民消费为抓手持续拉动经济,仍然未能扭转衰退态势,截止目前GDP仍然未能恢复到2019年疫情前水平。

【印度市场】

印度疫情管控包含两个主要阶段:

管控时期(2020-2021年):印度政府在2020年多次严格管控,其整体经济和2019年同期相比萎缩明显,尤其是二季度同比下跌22%,在三个国家中跌幅最高。随着疫情高峰过去,印度GDP跌幅在三四季度明显收窄。印度政府于2020年底逐渐放松管控,但是,在2021年一季度,德尔塔毒株肆虐,导致病例数骤升,加之此时政府未对疫情实现有效管控,二季度经济受到冲击

全面放开时期(2021年年底至今):全面放开,经济迅速恢复。这一阶段个人消费和投资是拉动经济增长的主要驱动因素

贝恩总结:基于上述三个市场的经验,我们发现,尽管各个国家在管控放松后实现了较快的经济复苏,但截至目前为止,他们离疫情前预测的GDP水平还有差距,社会经济中存在的结构性问题没有得到真正的解决。

聚焦中国

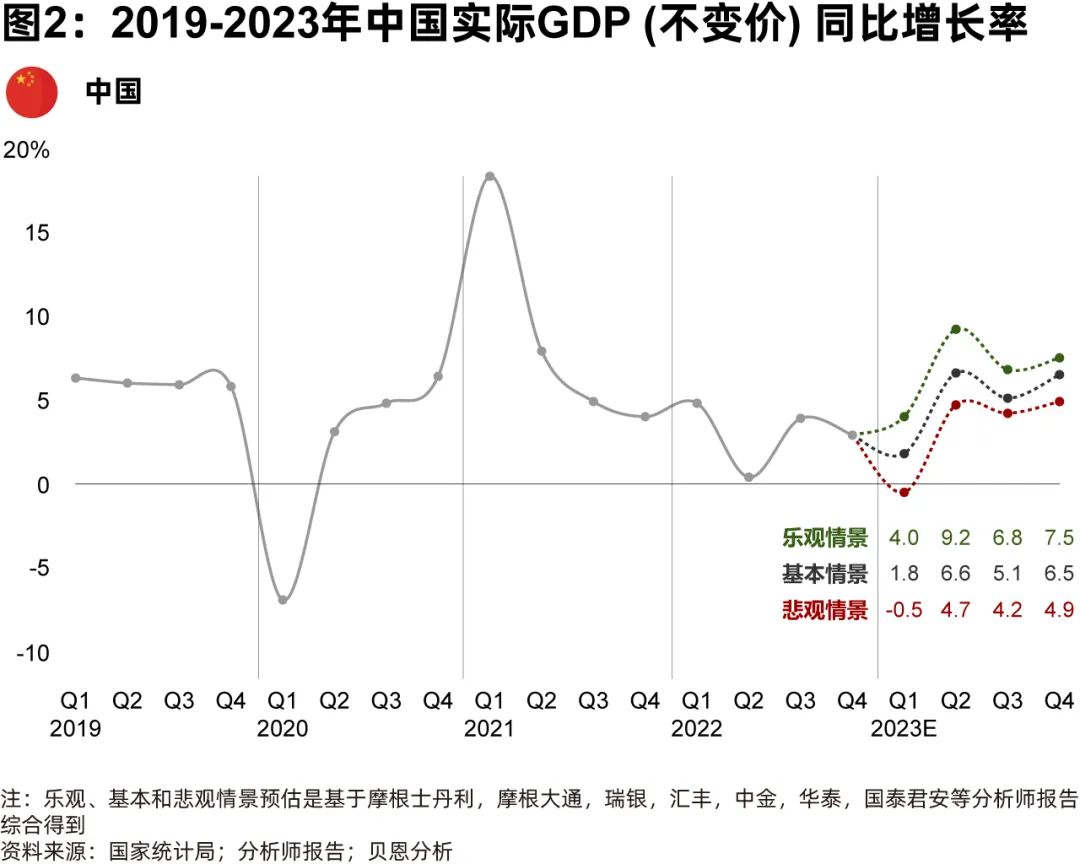

从中长期来看,在人口老龄化和经济从高速增长向高质量增长转型的大背景下,中国经济的发展面临很大挑战。但就中短期来看,中国经济在需求收缩、供给冲击和预期转弱的情况下,依然展现出强大的韧性和活力。

结合对美国、日本和印度三大市场的研究和市场普遍预期,贝恩认为,在中国市场,由于管控放开后感染病例激增,中国经济表现会出现短暂下滑,但整体经济预计将从 2023 年第二季度开始实现复苏。

下面,我们分别从拉动经济增长的三驾马车(消费、投资、出口)来看中国市场的趋势。

先看出口方面,由于防控得力,2020和2021年中国市场生产端承接了来自全球各地的订单,为出口提供巨大支撑。数据显示,货物和服务净出口对GDP增长贡献率从2019年的13%上升到2020和2021年 20-25%。但从2022年开始,随着美联储持续加息对抗通胀,净出口对GDP增长贡献率下降到了17%。在2023年全球经济很可能出现衰退的大背景下,出口不容乐观。

因此,在2023年,消费和投资将是拉动经济增长的主要驱动因素,重塑消费者信心和投资者信心将至关重要。

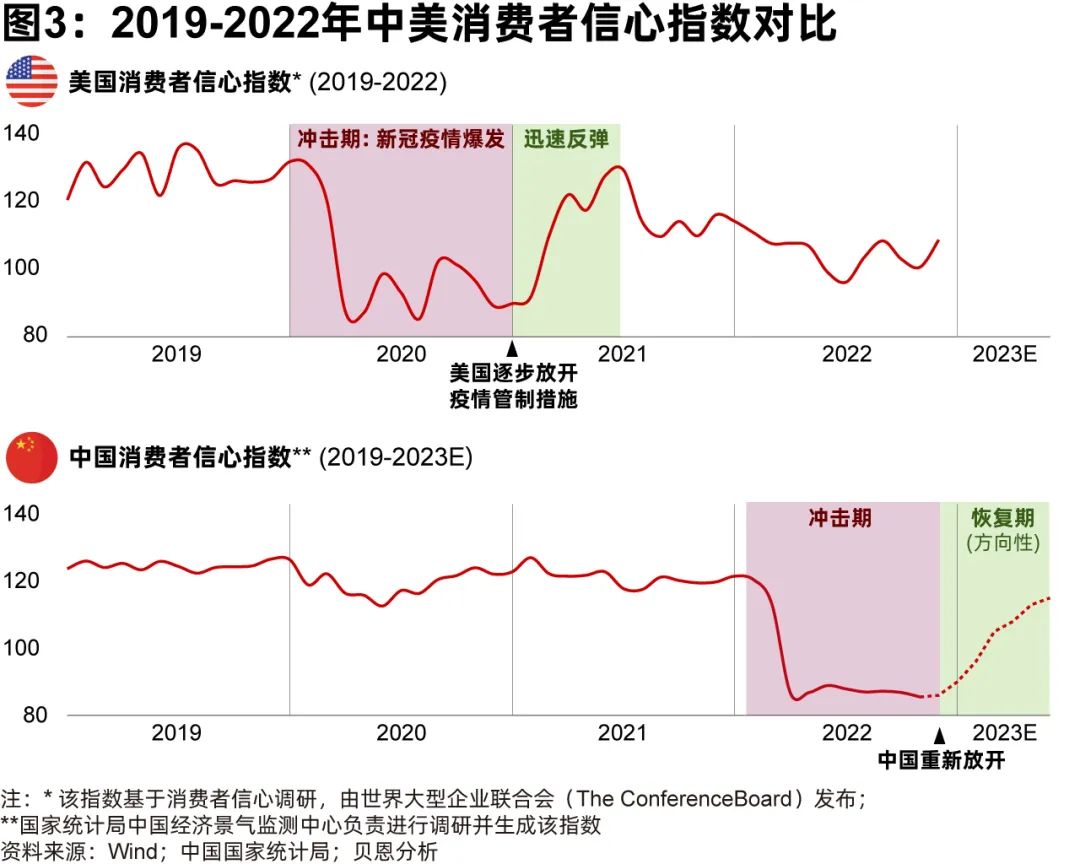

中国消费者信心:逐步低位反弹,服务业和非必需类快速消费品领跑

根据国家统计局数据,中国消费者信心指数(CCI)从2022年3月起逐步低位反弹。此走势类似美国,2020全年美国CCI保持低位(<80),2021年,随着逐渐放宽限制开始恢复,在约6个月内恢复到了疫情前的水平(130-140)。

但从不同消费行业来看,美国商品消费比中国市场受疫情冲击的影响更小。受惠于在家办公和房地产周期快速增长,耐用品(家居、家用等)在2021年管控放松后增速放缓;服务消费在2020年整体偏紧的管控政策下需求受到抑制,直到2021年管控放松后明显回升,并超过疫情前同期水平。

贝恩预计,在中国,服务业和非必需类快速消费品将引领市场复苏,房地产和耐用品紧随其后,但存在不确定性。

具体看,以餐饮、交通、酒店、旅游、娱乐等为代表的服务业是复苏最快的行业,已经有部分迹象表明了这一点。截至2023年1月上旬,北京、上海和深圳的交通拥堵延时指数较各自城市放松管控后的疫情高峰期分别提升了87%、45%和62%,海南各机场的进港客流于2022年12月恢复到2019年同期87%的水平,酒店客房入住率达到了55%,较前一月提升了25个百分点。此外2023年春节出境旅游订单较2021年增长540%:东南亚地区是出境旅游的“先行者”,多家航空公司从放开后就在持续申请直飞东南亚城市的航线。泰国预计将在2023年迎来700-1000万中国游客,达到疫情前水平的70-90%。

在快速消费品领域,不同细分行业的复苏将出现分化态势。必需品(粮油、肉类、蔬菜、蛋奶、个人护理)受疫情影响的动荡较小,预计将保持稳定。其中,具有囤货属性(家庭清洁、即食食品等)的品类由于去库存需求,预计短期内增长放缓。非必需品(化妆品、鞋服、珠宝、酒类等)需求在疫情期间受到抑制,预计会随着消费者社交活动的恢复而迅速复苏。

对中国经济贡献巨大的房地产行业在需求端仍然存在相当的挑战和不确定性,但是行业受到政府出台的一系列支持政策利好(信贷、债券、股权融资“三箭齐发”,帮助房地产企业拓宽融资途径,缓解融资压力),有望扭转低迷并逐步复苏,而耐用品行业(家具家居、家用电器等)也有望跟随房地产同步复苏。

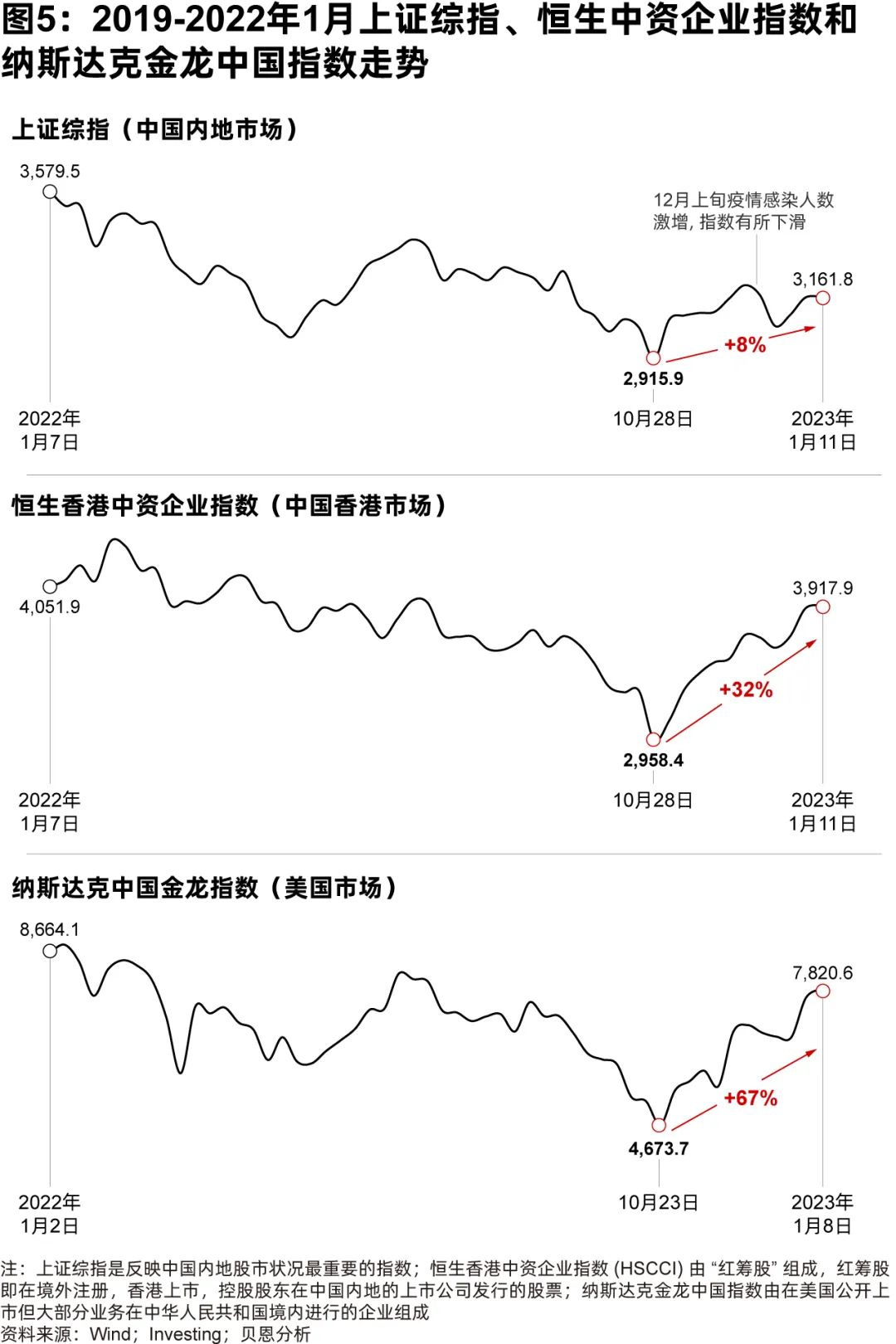

投资者信心:二级市场率先复苏,私募股权投资市场有望反弹,企业投资尚需时间和信心的恢复

无论是财务投资者还是战略投资者,贝恩发现,投资者普遍看好中国中短期市场。

首先是财务投资者。二级市场已经“春江水暖鸭先知”,率先引领复苏:A股(上证综指)、港股(恒生中资企业指数)和美股的中国企业代表性指数(纳斯达克金龙中国指数)均从2022年10月下旬的最低点以来分别上涨约8%、30%和70%。

私募股权投资市场预计将紧随其后。2022年,国内私募股权/风险投资市场持币观望情绪较浓厚,投资金额相较2021年大幅下降。2023年,受惠于多重驱动因素,包括消费的复苏预期、政府对民营企业的支持、对互联网平台经济的支持以及对包括“硬科技”在内的各个领域的刺激政策,投资金额预计将从2022年低谷中走出并实现反弹。

其次是企业投资者。基于上海美国商会发布的《2022年中国商业报告》和欧盟商会发布的《2022年商业信心调查报告》,2022年,中国市场在全球范围内重新取得重要战略地位的乐观程度下降。美国企业对中国市场的态度更为保守,有52%的受访美国企业提到2022年其全球总部对中国经济环境的信心有所下降,只有18%的美国企业在其全球投资计划中仍然将中国列为第一顺位。欧洲企业则较为乐观,超过60%(创历史新高)的受访欧洲企业提到他们将考虑扩大在中国的投资。新加坡和中东地区投资者则对中国市场持有更开放和乐观的态度。

贝恩建议

综上,贝恩认为中国经济尽管存在挑战和不确定性,消费者信心和投资者信心都将在2023年实现不同程度的复苏,提振经济增长。在此背景下,我们建议,广大企业可以提前部署,捕捉复苏红利,加速重塑中国疫情后时代的信心。

重新认识市场:

过去三年,中国的市场环境和消费者行为都发生了很大改变,企业需要重新审视中国市场和竞争格局,增强和改变对中国市场的认知

重新树立信心:

尽管受到疫情影响,中国仍在上演世界上最好的消费故事,依然为广大企业提供了最好的创新试验田,企业需要重拾对于中国市场的信心

重新部署投资:

无论本土企业还是跨国企业,都要把握最新市场动向,合理开展情景规划,抓住变局中的发展机会,重新部署投资,打造第二增长引擎,让企业实现长期可持续性的发展。

作者感谢贝恩公司项目经理黄凌杰、高级顾问赵倾伊、助理顾问潘晓琪三位同事对本文的贡献。