微博

微博 微信

微信作者信息:

韩微文是贝恩公司大中华区总裁、全球董事会成员

刘洋是贝恩公司全球合伙人、大中华区零售业务主席

去年底,我们在《2023,零售企业实现新增长的6个底层逻辑》中为零售企业升级商业模式、做好日常经营和模式创新提供了新思路。随着市场环境复苏,我们认为,未来零售业将呈现出更多元化的发展格局。贝恩曾经在《点燃企业的“第二引擎”》中提到,成功点燃“第二引擎”(即企业利用已有核心业务“第一引擎”积蓄的资产、能力和规模效应,在公司内部开展创新业务),能够帮助企业扩大业务范围,占据领先地位,达到快速增长的战略意图。

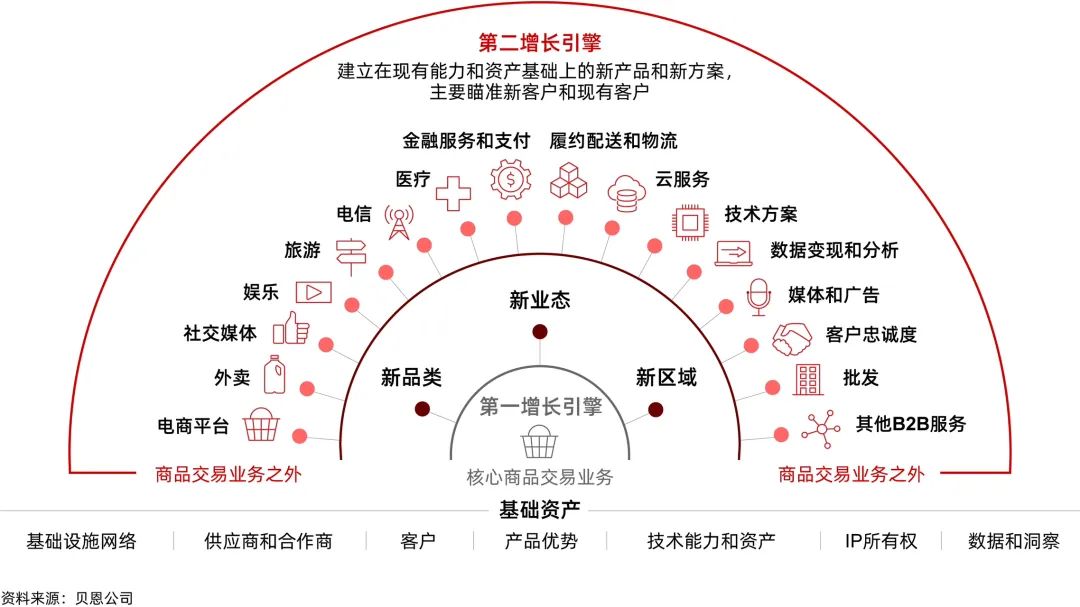

如今,我们在零售业中同样观察到了这一趋势:基于“第一引擎”的基础资产,不少头部零售企业开始向多领域扩展,发展“第二引擎”(图1),推动商品交易之外的业务发展。

图1:零售企业从多个领域中选择并发展“第二引擎”业务

一段时间以来,在第二增长引擎业务发展方面领先的都是纯电商企业。近几年来,老牌全渠道零售商在第二增长引擎业务发展方面的动作也越来越快,推出了大量的新业务,并致力于实现大力增长非核心零售业务的宏大目标。例如,沃尔玛在过去5年中动作频频,包括进军健康中心、第三方履约配送服务、数据分析等领域,大力发展第二增长引擎业务。

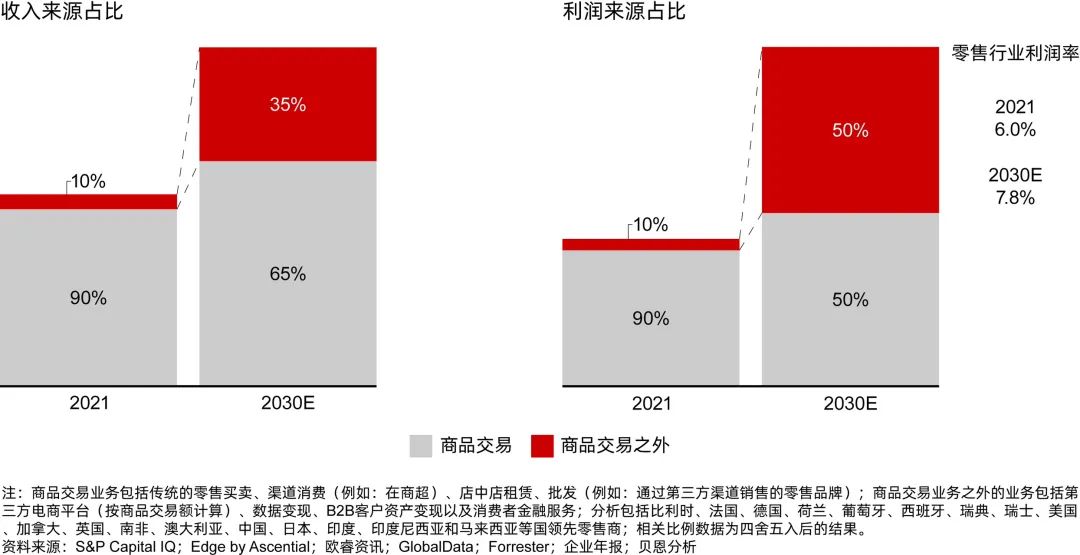

图2:贝恩预计,到2023年,零售企业的 “第二引擎”业务的利润占比将从2021年的10%上升至50%

作为提高收入和利润的有力解决方案,创造第二增长引擎业务很可能成为零售行业中更具分量的战略重点。贝恩建议,零售企业应当把握三大要素:

成功要素1:谨慎选择战略赛道

严格测试目标的可行性。第一步,找准潜在市场,明确相应的利润池规模;第二步,评估新业务能否解决未被满足的需求,或者通过创新方案更好地满足现有需求;第三步,在不同情境中,测算需要多长时间、多少投资才能达到收支平衡。企业需要盘点是否有足够的规模、资产、专业能力和合作关系,能够成为新赛道的行业新秀。

需要谨记一点,企业发展第二增长引擎业务的目标,不是去打造由不同独立业务单元组成的大型多元化集团。第二增长引擎成功的秘诀往往是能够对核心业务的主要资产和能力加以利用,凭借不断创新、优化可重复的模式,不停扩大业务范围,从而占据领先地位,发挥经济效应。例如,有些零售商通过其第二引擎业务吸引更多客户,产生消费,从而提高客户在其零售生态系统中的粘性。

成功要素2:打造信服的投资逻辑

在零售企业发展第二增长引擎业务的初期,实现收支平衡尤为重要。由于这些新业务往往需要大量、持续多年的投资,要求零售企业的领导团队打造信服的投资逻辑——通过了解不同扩展情景下的利润水平和效果,为投资者指明清晰的盈利之路。

贝恩建议,零售企业可以效仿风投机构的做法:根据业务的发展动态,结合对其规模化能力的信心大小,分阶段投入资金。这样可以降低资本和运营支出投入的风险,同时在投资者中建立信誉度。

成功要素3:预测新运营模式面临的压力

在委托授权的模式下,企业通常会成立一个独立的新团队,允许新团队采用不同的运营方式。为了避免与原有业务的核心团队产生摩擦,或者蚕食核心业务,贝恩建议,零售企业需要预测新运营模式将带来的挑战,厘清新业务的结构、责任、转移定价,以及如何评估销售和利润水平。

在过程中,企业要贯彻落实敏捷原则:领导团队设定新的业务增长使命,然后由新团队执行落地。实践中,领导者要灵活地制定计划、明确各个事项的优先级顺序、分配资源、评估绩效;同时,招揽新的人才,创造新的岗位,增添专业能力和创新经验。此外,领导者还要优化业务流程和技术,从而减轻项目进展的阻力。

发展第二增长引擎业务的重要性与日俱增,有力证明了趋同融合将成为未来十年零售业的特征之一。跳出核心业务,进入不熟悉的领域,都需要采取谨慎的方法,但零售商不应低估现有资产中第二增长引擎的潜力:它们可能会成为企业未来真正的可持续增长机会。