微博

微博 微信

微信作者信息:

张咸毅( Kevin Chang)是贝恩公司全球合伙人、大中华区医疗保健业务主席

多年以来,贝恩持续关注亚太地区的小型医疗健康初创企业。2020年,大量初创企业逐渐发展壮大,为成长期医疗健康私募股权基金提供了投资机会。

本文中,贝恩将基于最新洞察,立足亚太地区医疗健康私募股权市场整体概览,逐一解读医疗服务提供方、生物医药、医疗器械、医疗健康IT四大细分投资赛道,并进一步展望热门投资话题。

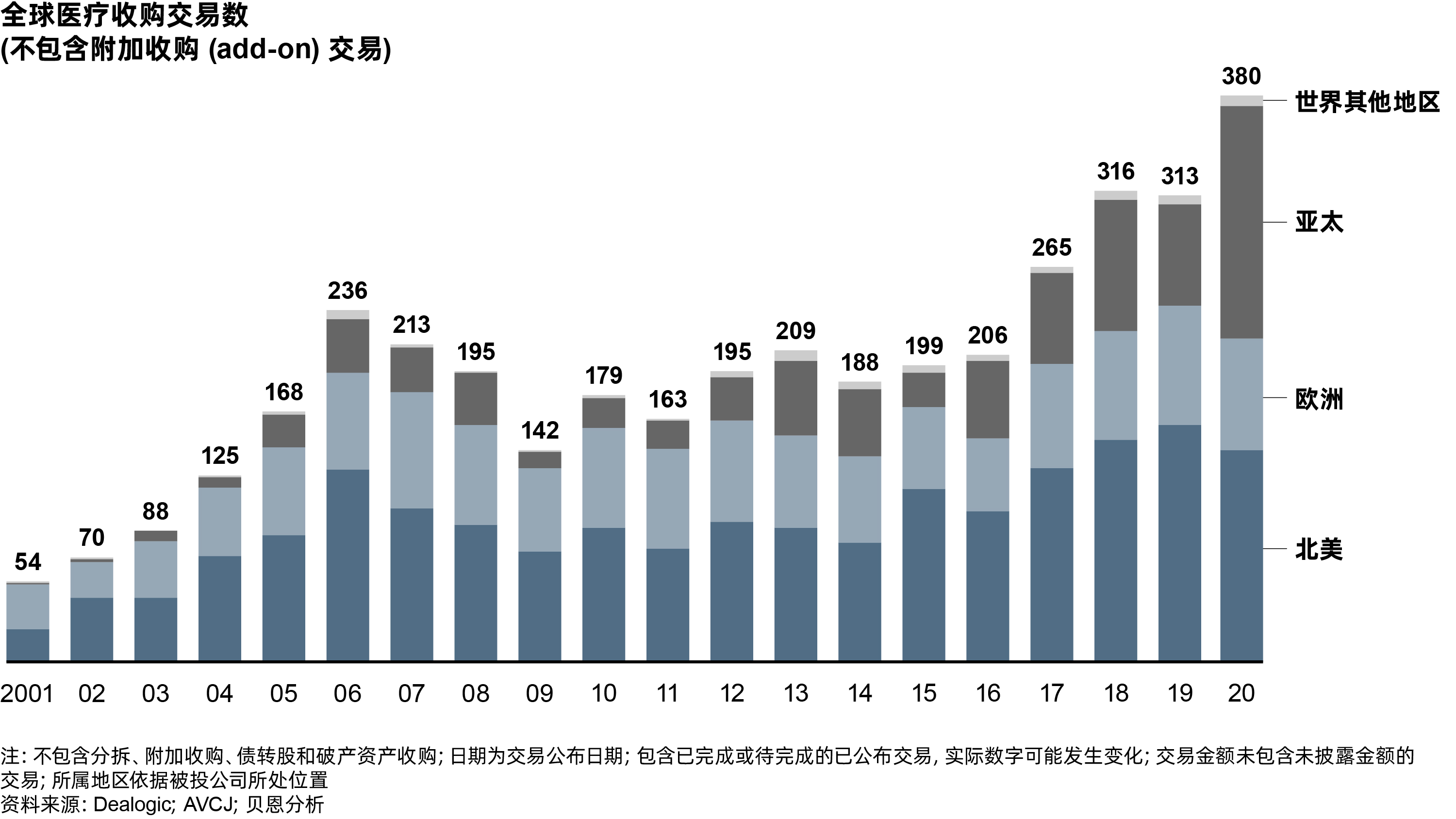

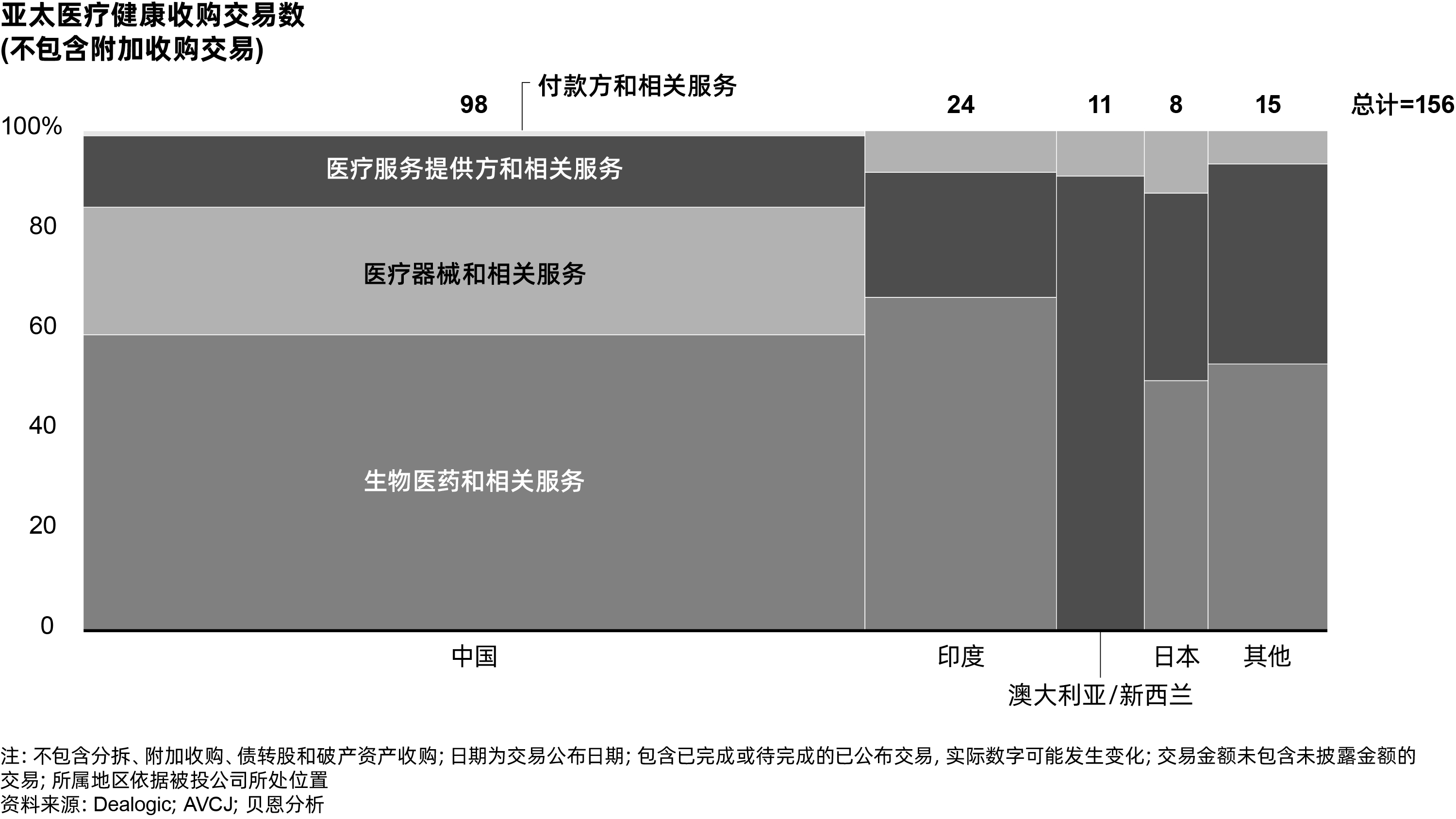

整体上,2020年,亚太地区的收购交易数攀升至156笔,远超2019年的68笔(图1),披露交易金额一并创下169亿美元的新高,较前一年的110亿美元有大幅增长。

具体看,作为增长主力军,生物医药是最活跃的分类:2020年共完成86笔交易,而在2019年还仅为28笔。此外,长期以来,与医疗服务提供方相关的交易最为活跃,然而,值得注意的是,相较于生物医药,在去年,该分类增势较缓,从前一年的29笔上升至39笔。其中,中国是整个亚太地区的领头羊,占到了地区总交易数的60%以上,高于2019年的41%(图2)。

贝恩研究发现,亚太地区的投资者希望凭借自身对于本地市场的了解,斩获医疗健康领域的投资先机。加之资本市场对于亚太医疗企业趋之若鹜,推高了企业估值。此外,由于具有吸引力的成熟标的数量有限,原本关注中后期的私募股权基金也像风险投资基金一样,纷纷转向早期资产的投资。

研究表明,人口老龄化和医疗降费,以及印度、印尼和菲律宾等国家推行的全民医疗覆盖等宏观趋势共同推动了亚太地区的医疗健康投资。

在政策领域,各个国家为医疗产品的本土制造和研发提供了有利的政策支持。例如,中国政府将部分创新药纳入医保报销范围。同时,多国政府也通过集中带量采购政策对向本土和跨国传统药企施压。上述干预措施将促进市场公平竞争,进一步加强本土创新,尤其在生物医药和医疗器械领域。

除宏观趋势和政府政策外,贝恩观察到,亚太地区的数字健康解决方案普及率后来居上,跳过成熟市场的部分发展阶段,实现弯道超车,直接进入下一代解决方案。

医疗服务提供方:新兴市场关注医院交易 成熟市场关注非医院交易

总体上,医疗服务提供方和相关服务的收购交易数量从2019年的29笔上涨至39笔,但是,新兴市场和成熟市场各有侧重。

在缺乏成熟的医疗服务基础设施的新兴市场,投资者更加青睐医院标的,比如提供多科室或综合护理的急诊中心。新加坡主权财富基金GIC与越南Vingroup合作,向越南私人医院集团Vinmec注资2.03亿美元。无独有偶, TPG旗下的成长基金投资购买了孟加拉国达卡的阿波罗医院。KKR购入萨凯特医院后注入Max Healthcare(Max医疗)平台中,该平台是KKR在印度的医疗投资整合平台,在2020年刚刚上市。

在发达市场,投资者偏好替代护理场所,或特殊护理等非医院交易。比如,贝恩资本投资16亿美元收购日本老年护理机构日医(Nichii Gaakan),成为亚太地区金额最大的医疗服务并购交易。而在韩国,STIC投资公司收购了肥胖治疗和管理机构Juvis。

在澳大利亚,新冠疫情影响下,基础医疗的重要性显著提升,激发了投资人对于基础医疗提供方的重视。私募股权基金同样开始关注该地区的综合医疗提供方。比如,BGH资本以3.43亿美元收购澳大利亚的医疗中心运营商Healius。2020年下半年,Livingbridge投资Better Medical(贝特尔医疗)和Smart Clinics(斯玛特诊所),计划将两大综合医疗集团合并,打造澳大利亚第五大医疗平台。

生物医药:并购活动热火朝天

去年,生物医药并购不断升温,从2019年的28笔激增到86笔,主要集中于三大投资主题。

首先,投资者持续加码发达市场中前景大好的细胞和基因疗法。比如,正处于临床阶段的肿瘤免疫公司科济医药(CARsgen Therapeutics)专注于中国的CART(嵌合抗原受体T细胞)疗法,已从正心谷资本(Loyal Valley Capital)获得1.86亿美元投资。韩国肿瘤CART疗法公司Curocell也获得了财团投资。

其次,由于中国政府通过各类激励政策推动本土药物创新,投资者对于中国细胞相关的早期初创企业的投资意愿大大上升。去年,亚太地区的86笔生物医药交易中,58笔发生在中国。此外,在总共24笔披露金额超过1亿美元的交易中,有16笔投向中国医药企业。例如专注于细菌疫苗、病毒疫苗和血浆制品研发的华兰生物获得了高瓴资本2.9亿美元投资。

第三大主题是印度生物医药供应链资产,主要推动因素来自供应链多元化的需求,从而减少对于中国供应链的依赖。例如专注于医药制剂的JB化工制药公司从KKR获得了约4.1亿美元的控股投资,凯雷也在动物健康制药公司SeQuent投入了2.15亿美元并获得控股权。

医疗器械:大力发展本土企业

总体上,去年,医疗器械并购活动激增,从2019年的10笔猛增至30笔,且其中25笔是中国企业。

之所以产生该现象,一方面,中国政府鼓励建设本土医疗器械生态系统,另一方面,实施带量采购政策,由政府出面代表全国医院与器械厂商谈判,扶持本土企业发展。两大举措让新兴的创新型本土医疗器械企业,尤其是高价值耗材企业广受青睐。

比如,心脏瓣膜干预器械生产商上海微创心通医疗科技获得了1.3亿美元的财团投资,由高瓴资本领投。实际上,高瓴在2019年还领投了沛嘉医疗的pre-IPO轮融资,后者致力于开发心脏瓣膜疾病治疗方案,2020年上市筹得3.48亿美元。

医疗健康IT:私募股权投资和上市交易

去年,医疗健康IT(包括健康科技)仅完成5笔交易,然而,私募股权投资和上市交易依然是此类资产的活跃融资渠道。挚信资本领投中国领先数字健康平台丁香园,高瓴资本和腾讯投资也参与其中,投资金额达到5亿美元。京东健康作为电商巨头京东的数字健康业务,在pre-IPO轮获得高瓴资本8.3亿美元投资,此后上市募得35亿美元。

未来展望

鉴于亚太地区的发展态势,外加高科技生物医药和医疗器械投资标的本土创新迅速上升,相关市场对高质量医疗的需求强劲,贝恩认为,投资者对于本地区将维持较高的投资热情。

伴随私募股权基金积极搜寻投资标的,那些呈现出早期业务复苏迹象的公司将很快获得交易机会。展望未来,贝恩认为,在亚太地区以下主题仍是持续投资的热点话题:

· 医疗器械和生物医药企业通过供应链多元化,降低供应链风险

· 符合本地医疗模式的医疗健康IT和数字解决方案需求增加

· 疫情消退后,医疗旅游市场重新开放并推动医疗服务提供方市场增长