微博

微博 微信

微信Vikram Kapur是贝恩公司全球合伙人,亚太区医疗保健业务主席

张咸毅是(Kevin Chang)贝恩公司全球合伙人,大中华区医疗保健业务主席

孙超是贝恩公司全球合伙人

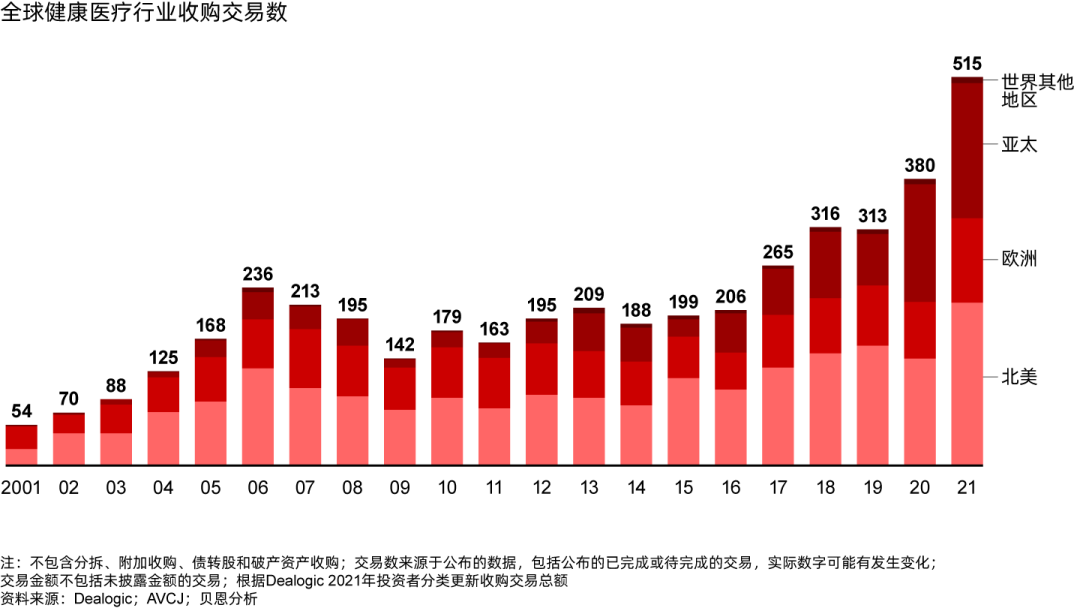

2021年,亚太区医疗健康行业的私募股权交易情况延续了多年以来的增长趋势:交易数量从2020年的156笔增长到179笔,已披露的交易额达到178亿美元,略高于2020年的169亿美元(图1和图2)。

在本文中,我们将向您解读亚太区消费者、政府和私募股权投资机构的整体趋势,并且分别呈现医疗器械、生物医药、医疗服务提供方、生命科学工具、医疗健康IT等细分领域的投资表现和前景展望。

贝恩发现,亚太区消费者的医疗健康意识不断增强,推动了市场投资活跃度持续提升。值得注意的是,在所有投资目的中,为了强化消费者核心地位、建立更稳健的数字医疗环境的投资行为格外活跃。此外,在印度、中国和东南亚,随着不同资产逐渐成熟,以及相关法规和政策陆续出台并趋于完善,都为交易增长提供了有利的支持,从而为私募股权市场又一年的强劲表现奠定了基础。

图1 各个地区医疗健康行业的交易活跃度均有所提高

图2 亚太区医疗器械和生命科学工具领域的增速最快

消费者健康意识提升,政府支持和新资金来源与日俱增

近年来,消费者在医疗健康行业中的核心地位愈发稳固。贝恩观察到,他们为医疗服务自掏腰包的意愿越来越高,对于提升客户体验和整体医疗效果的需求也不断增强。在亚太区,由于患者普遍重视体验和舒适度,私人医疗系统逐步受到了患者们的青睐。

在此背景下,亚太区各国政府纷纷建立相关的法律法规体系,从而支持私人医疗健康行业,并加大普及度。不断改善的医疗健康资产环境让私募投资者慕名而来:2021年,亚太区本土交易数从2020年的156笔上升至179笔,跨境交易数量则从2020年的42笔下降到22笔。

无独有偶,各国还吸引了更多的资金来源,包括成长型股权基金和基础设施基金。随着资产逐步成熟,成长型基金需要更多的资金来发展壮大,与此同时,亚太地区的投资市场也渴望更成熟的IT,两者的推动下,成长型基金在亚太区呈现遍地开花之势。相较之下,基础设施基金的资金来源更充沛,且大部分希望凭借医疗健康行业的高回报和刚性需求来扩充投资目标的种类,因此,大多数的基础设施基金将医疗健康资产列为投资目标,拓宽了投资范围:比如,EQT Infrastructure和Infratril等基金分别完成了对Icon Group、Pacific Radiology Group等公司的投资。

医疗器械领域:中国本土企业占据上风

在亚太区,尤其是中国,政府向本国企业的创新活动提供资金支持和相应激励,提高了医疗器械领域的交易活跃度:近3年来,交易数量从2019年的10笔跃增至2020年的26笔,而2021年更是高达43笔,其中有34笔交易涉及到中国资产。

进一步看,这些本土制造商在心脏瓣膜、心脏植入等高科技领域竞争激烈。比如,位于上海的人工心脏瓣膜提供商纽麦医疗在C轮融资中获得了来自淡马锡等投资机构的1亿美元;医疗设备开发企业杭州德晋医疗公司则在B轮融资中获得了DCP、红杉资本中国等投资机构的数亿美元的资金。

生物医药领域:资本市场带来竞争压力,交易保持平稳

2020年,亚太区生物医药行业崛起,成为投资者的新宠儿,达成了81笔交易。2021年,资本市场竞争加剧的背景下,交易数略微下降到78笔,已披露的交易金额则从2020年的89亿美元下降至87亿美元,但是,整体上,2020年亚太区生物医药领域的“史上最高”活跃度依然延续到了2021年。

亚太区生物医药投资者主要关注药品开发和商业化流程服务,尤其是受到政府支持和新资本注入的药品开发的早期阶段。遵循这一投资逻辑,GIC和红杉资本从TPG Capital手上收购了澳大利亚合同研究组织Novotech Health Holdings超过10%的股权。该笔交易佐证了制药领域的投资逻辑,在TPG成功退出后,又发生了多笔类似的交易,包括Riverside投资Avance Clinical,黑石从Crescent Capital收购Nucleus Network,以及Cobepa投资的BioAgilytix收购360biolabs。

印度在药品商业化和制造领域展现出一定的交易活跃度。比如,True North收购了药物发现、开发和制造服务提供商Anthem Biosciences的少量股权;Advent International收购了活性药物成分和高级中间体制造企业ZCL Chemicals的控股权。

医疗服务提供方:先进的交付模式和专科医疗服务

新冠疫情加快了居家医疗的普及速度,贝恩发现,电子药房、直营供应商等先进的医疗服务交付模式继续吸引投资。

在印度,数字化、技术化医疗服务行业交易频繁,这主要归功于成长型股权投资。以综合数字医疗平台API Holdings为例,该平台获得了Prosus Ventures的 3.23亿美元的投资,同时,旗下线上药店PharmEasy得到了TPG的注资,并于2021年申请IPO。远程医疗是另一大交易活跃的领域:淡马锡投资的Halodoc在C轮融资中获得了8000万美元;新加坡的Doctor Anywhere在C轮融资中则获得了来自Asia Partners等机构的6600万美元。

成长型股权基金也积极参与延伸医疗场所领域,尤其是居家医疗领域的资产交易,提升了该领域在整个亚太区的交易活跃度。比如,主营慢性病居家治疗的新加坡企业Homage在C轮融资中获得了来自淡马锡的3000万美元,澳大利亚居家养老和残障支持服务公司Mable则获得了General Atlantic 1亿美元的资金。

尽管线下医疗依然表现突出,但是,基层医疗的重点转向了成本削减和运营简化,其中,综合医院的交易活动频繁,在亚太区占据了重要地位:在马来西亚,Navis收购了医院管理集团Aurelius Healthcare的大部分股权;在中国,投资者完成了新风天域集团旗下和睦家医院的私有化交易;在印度,许多交易涉及医疗服务提供方的B2B服务,比如,Baring Private Equity以12亿美元收购了Hinduja Global Solutions,后者主要为医疗服务支付机构提供业务流程管理服务,覆盖了支付机构整个生命周期。

2021年,专科医疗服务提供方也吸引了大量投资者的关注,代表性的交易包括EQT Infrastructure收购了澳大利亚最大的癌症综合治疗机构Icon Group,以及MBK Partners收购日本Tsukui Holdings的大部分股权。

新冠疫情期间,医疗服务供给面临着严峻的成本压力,为了控制成本,他们试图外包病理科、放射科等专科服务,这反过来推动了此类专科医疗服务提供方的整并,进一步增强了这一领域的投资吸引力。投资者接踵而至,比如,Infratil收购了新西兰最大的私人诊断成像服务提供商Pacific Radiology Group的股权,2020年,它还收购了诊断公司QScan。另外一些企业开始整合线上线下运营——PharmEasy在投资者的支持下收购了印度最大的连锁病理化验室Tyrocare 66%的股权。

生命科学工具领域:以诊断设备和服务为核心

2021年,亚太区生命科学工具领域的收购交易数从2020年的11笔提高至216笔,大多数的交易涉及诊断设备和服务。主要的交易包括Catterton以1.81亿美元投资日本医疗诊断设备制造商PHC Holdings,以及ABC International等机构以1.5亿美元投资中国早期诊断和临床洞察辅助平台药明奥测等。

医疗健康IT领域:数字化转型仍在延续

2021年,在亚太区,私募股权机构记录了7笔医疗IT交易,略高于前一年的5笔。许多投资和收购交易深化了数字化转型,尤其在印度和东南亚地区。服务提供商成为了成长型股权基金主要的投资目标,生物医药领域的投资也随之逐渐活跃。香港Insilico Medicine公司在C轮融资中获得了Warburg Pincus等投资机构2.55亿美元的投资。此外,企业战投领域一共完成了159笔收购交易,其中有3笔保荐人退出交易,包括Affinity Equity Partners以2.57亿美元将澳大利亚临床和业务管理软件开发商MedicalDirector出售给Telstra Health。

前景展望:生物医药、医疗器械领域有望吸引更多资本

放眼未来,随着数字化和其他先进提供方模式不断发展、药品开发和商业化服务的持续推广,以及更多获得政府支持的成熟资产即将进入市场,生物医药和医疗器械领域有望吸引更多资本并且受到投资者的青睐。